Pour les Crédit Managers et les Responsables comptabilité clients, le suivi de la performance de la gestion du poste client fait partie intégrante de leurs missions et est essentiel à la stratégie de l’entreprise. C’est pourquoi il est nécessaire d’avoir une visibilité globale et en temps réel des indicateurs clés de performance.

Parmi toutes les données auxquelles vous avez accès au quotidien et que vous analysez, quelles sont celles qui sont réellement pertinentes, non seulement pour vous mais aussi pour vos collaborateurs ? Pourquoi les partager à votre équipe ?

Découvrez dans cet article les 5 indicateurs clés à suivre et à partager à votre équipe pour mesurer la performance de la gestion de votre poste client.

1) DSO

Commençons par l’indicateur le plus utilisé et qui reste incontournable : le DSO. Celui-ci permet de connaître le nombre de jours moyen entre l’émission d’une facture et l’encaissement de la créance. En d’autres termes, il permet de déterminer le nombre de jours de chiffre d’affaires qu’il faut à une entreprise pour recouvrer ses créances clients. Grâce à cet indicateur, vous allez pouvoir mesurer l’efficacité de vos techniques de recouvrement. Pour être vraiment pertinent, le DSO doit toujours être analysé en fonction de :

- Votre secteur d’activité, vos conditions de paiement ou de votre politique de recouvrement

- Dans le temps et en fonction des tendances et évolutions

- Par entités, filiales etc.

Avoir un bon DSO est synonyme de bonne santé financière. Lorsque le DSO est trop élevé par rapport au nombre de jours dont dispose l’entreprise pour payer ses dettes auprès de ses fournisseurs, cela peut avoir un impact néfaste sur la trésorerie de l’entreprise, sa chaîne d’approvisionnement et peut parfois même entraîner sa faillite. En effet, si l’entreprise ne dispose pas assez de cash-flow pour couvrir son cycle d’exploitation, alors elle devra s’endetter à court terme auprès d’un organisme financier (si les conditions le permettent !).

Mais quelles sont les causes d’un DSO élevé ? Un DSO élevé est généralement dû à une augmentation du nombre d’impayés (des clients qui ne peuvent ou ne veulent pas payer en temps et en heure), du nombre de clients à risque ou de clients insatisfaits. Cela peut également provenir de délais de paiements trop longs, d’une mauvaise organisation ou de processus de facturation et de recouvrement inefficaces.

Que faire ? Pour améliorer cet indicateur et ainsi travailler plus efficacement, vous pouvez jouer sur plusieurs leviers : instaurer une politique de crédit stricte, négocier des conditions de paiement courtes avec des clients, obtenir des acomptes à la commande, proposer des escomptes pour paiement anticipé, envoyer une relance par e-mail juste avant l’échéance, soigner la relation client pour améliorer la satisfaction… Vous pouvez également opter pour une solution de recouvrement vous permettant de mettre en place des stratégies de relance en fonction du profil payeur des clients, d’envoyer vos relances par e-mail de manière automatique, de prioriser vos tâches de relances, de garder un œil sur les performances de votre activité et de vos équipes… La facturation électronique permet aussi de fiabiliser l’envoi de vos factures.

Même si elle fait partie de l’une des missions du Credit Manager, les commerciaux peuvent jouer un rôle déterminant dans la réduction du DSO. En effet, étant en contact direct avec les clients, ils sont les mieux placés pour informer le Credit Manager lorsque ces derniers rencontrent des difficultés financières. Cette collaboration étroite permet de réagir rapidement et de trouver une solution avant que la relation client ne se dégrade et nuise à la réputation de l’entreprise.

Ainsi, pour la croissance et la pérennité de votre organisation, il est important de suivre mensuellement cet indicateur et d’élaborer un plan d’attaque en cas de hausse significative. Aussi, gardez en tête qu’un bon DSO est plus attrayant pour les investisseurs potentiels, partenaires commerciaux et les banques car ces derniers font davantage confiance à une entreprise qui sait gérer ses créances et son risque crédit client.

Pour connaître nos conseils clés pour réduire les risques et préserver votre trésorerie, n’hésitez pas à visionner le replay de cette web conférence organisée en partenariat avec l’AFDCC.

2) Taux d’échus (ou taux de retards de paiement)

Cet indicateur de performance est un bon complément du DSO. Son calcul est simple. Il est égal au ratio “factures échues / encours total de créances”. Il permet de suivre la part d’encours de créances clients qui est en retard de paiement. L’objectif est d’avoir un ratio qui tend vers 0%, ce qui signifie avoir 0 retard de paiement. Plus le taux d’échus est important, plus votre entreprise a de l’argent “dehors”, ce qui n’est pas une bonne nouvelle. En effet, cet argent indisponible est de l’argent qui ne peut pas servir à investir ni permettre à l’entreprise de se développer.

Si vous souhaitez en savoir plus sur ce sujet, vous pouvez télécharger gratuitement ce livre blanc sur l’optimisation de cycle de conversion du cash.

Pour réduire vos retards de paiement, il est nécessaire d’optimiser votre processus de gestion du poste client. Par exemple, si vous gérez manuellement la diffusion de vos factures clients (impression, mise sous pli, affranchissement, remise en poste…), votre processus n’est pas optimal. Vous perdez du temps, vos factures peuvent s’égarer, vous n’avez aucune visibilité sur le statut d’envoi, l’archivage physique peut s’avérer long et fastidieux, la recherche d’une facture peut devenir un véritable cauchemar… Pensez et passez à la facturation électronique ! Si vos clients ne sont pas prêts, ce n’est pas un problème. Une solution de dématérialisation vous permet de diffuser toutes vos factures en fonction du média préféré de réception de chacun de vos clients (courrier, e-mail, EDI, portail web, plateforme Chorus Pro). Cela permet d’envoyer les factures plus rapidement, de manière fiable et totalement électronique du côté de l’expéditeur. Vous pouvez ainsi espérer vous faire payer plus vite.

La mise en place d’une stratégie de recouvrement efficace et l’automatisation de toutes les tâches manuelles permettent également de réduire de manière significative le risque de retard de paiement. Par exemple, pour certains clients, vous pouvez envoyer un état de compte quelques jours avant la date d’échéance de la facture ou mettre en place un outil de paiement en ligne pour accélérer le processus de récupération du cash.

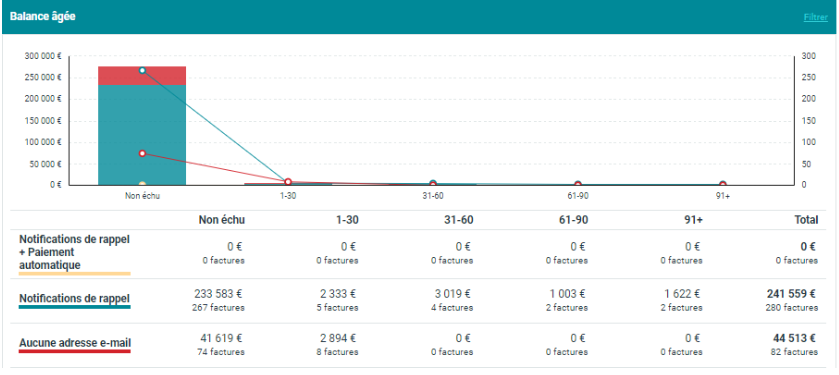

3) Balance âgée client

La balance âgée client est un document comptable permettant de ventiler les créances d’une entreprise en fonction de leur échéance. C’est un outil de pilotage indispensable car elle donne une vision claire du montant des créances à encaisser, d’identifier les retards de paiement et, par ailleurs, les mauvais payeurs. En classant les montants dus par ancienneté (échéances dépassées depuis plus de 15 jours, 30 jours, 60 jours, 90 jours etc.), la balance âgée permet d’établir des priorités de relance. Ainsi, les entreprises peuvent adapter leur stratégie de recouvrement et se concentrer sur les créances les plus anciennes, les montants les plus élevés ou les clients les plus risqués. Les créances non soldées ont généralement un impact négatif sur le BFR, la trésorerie et peuvent aussi générer des pertes sèches, ce qui peut être catastrophique pour l’entreprise. Il est donc important de toujours garder un œil dessus.

De nombreuses entreprises réalisent leur balance âgée de manière manuelle (sur Excel par exemple). Cette méthode traditionnelle comporte quelques inconvénients non négligeables : elle est fastidieuse et très consommatrice de temps pour créer et maintenir à jour les informations qui constituent la balance âgée. De plus, les informations sont rapidement obsolètes et cela peut entraîner des problèmes dans la relation client. Par exemple, relancer un client qui a déjà payé peut causer une situation embarrassante pour les deux parties.

Pour pallier à ce problème, il peut être utile de s’équiper d’une solution de recouvrement qui propose une balance âgée dynamique intégrant des informations et données mises à jour en temps réel. Cela permet d’avoir une vision globale de l’encaissement à venir, d’identifier les comptes clients et factures en retard de paiement et de mettre en place des actions en fonction du degré d’urgence/de risque. Grâce aux mises à jour en temps réel, vous évitez aussi de relancer des clients qui viendraient juste d’honorer une facture. Cet outil permet ainsi à vos équipes de travailler efficacement et de se libérer du temps pour se consacrer à des tâches plus stratégiques.

4) Prévisions d’encaissement

Vendre c’est bien, encaisser c’est mieux !

Estimer le montant des encaissements que vous allez obtenir au cours des prochains jours/semaines/mois peut s’avérer très utile. Non seulement cela vous permet d’adapter vos actions de recouvrement en fonction de vos besoins de trésorerie, mais aussi de fournir au contrôleur ou au trésorier des données précises pour réaliser des prévisions de cash. Vous pouvez ainsi prévoir ou différer une relance, anticiper les entrées et sorties de cash, optimiser vos liquidités (comme par exemple investir pour développer votre activité). C’est aussi un bon moyen de challenger votre équipe en leur donnant des objectifs chiffrés à atteindre.

Le saviez-vous ? Pour déterminer les prévisions d’encaissements, certaines solutions d’automatisation de recouvrement se basent sur des technologies d’intelligence artificielle qui analysent le comportement payeur des clients. Cela permet d’avoir des données plus précises.

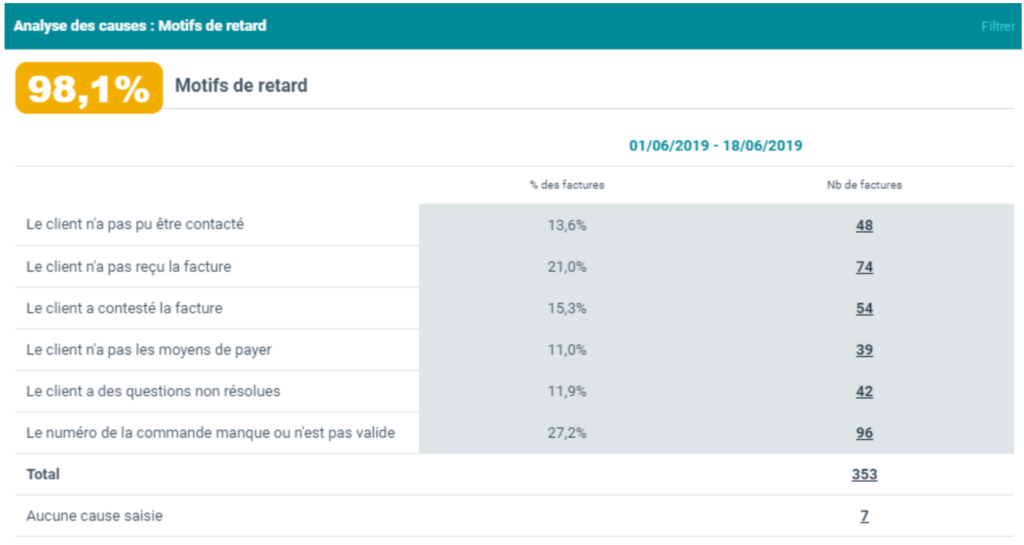

5) Analyse des causes de litiges et de retard

Le dernier KPI, essentiel à la gestion du poste client, que nous vous conseillons de suivre est : l’analyse des causes de litiges et de retard. Ces indicateurs vous permettent d’identifier les causes de litiges/retard et de mettre en place des actions dans le but d’optimiser les processus internes et de limiter les retards de paiement. Voici quelques exemples :

- Si le client est en retard de paiement car il n’a pas reçu la facture, vous pouvez revoir votre processus de diffusion des factures : est-ce que la facture a été envoyée au bon client, à la bonne adresse, via le bon canal ?

- S’il n’a pas les moyens de payer, alors il est important de l’appeler et de mettre en place avec lui des actions pour faciliter le paiement : revoir ses conditions de paiement et/ou étaler sa dette sur une plus longue période par exemple. Vous pouvez aussi agir en amont et mettre en place un processus pour vérifier la solvabilité du client avant d’accepter une commande. En aval, il est également nécessaire d’être notifié, via un outil de credit management, lorsque le client est en dépassement de limite de crédit ou lorsque sa situation financière se dégrade de manière anormale.

- Si le client n’a pas eu de réponse suite à une question ou une contestation, alors il faudra revoir votre processus de gestion des litiges : mettre en place un outil de recouvrement qui permet d’affecter des tâches à un collaborateur (comme par exemple un commercial) pour faciliter le suivi et accélérer la résolution des litiges.

Le suivi de ces 5 indicateurs est essentiel pour mesurer la performance de la gestion du poste client de toute entreprise. Les partager est tout aussi important car cela permet d’impliquer davantage les équipes pour ainsi améliorer ensemble la performance des processus. Les solutions Esker vous aide à optimiser et à gagner en visibilité sur vos processus grâce à des tableaux de bord, KPI intégrés et des fonctionnalités de reporting personnalisables.

N’hésitez pas à contacter l’un de nos experts pour en savoir plus !

Pour aller plus loin sur ce sujet:

- Visionnez le replay de notre web conférence en partenariat avec Altares : Gestion du poste client – Anticipez votre risque crédit client et collaborez de manière efficace à distance

- Lisez notre article : Objectif cash – transformer vos impayés en liquidités

- Visionnez notre vidéo – Présentation de la solution Esker de gestion du poste client :

Cécile Opper occupe le poste de Digital Marketing Manager au sein de la filiale France d’Esker. Elle est en charge du référencement de nos sites, des campagnes publicitaires, du blog et de l’animation des réseaux sociaux.