Le DAF 2022 n’est plus le même que le DAF 2020. Tout a changé. C’est d’ailleurs le thème qu’a couvert la 10ème étude réalisée par PwC et la DFCG sur les nouveaux enjeux. Renouer avec la confiance, c’est LE thème principal qui attend les directions financières. S’ajoute à cela la transformation digitale dans sa globalité, les nouvelles réglementations sur la facturation électronique B2B, la gestion du télétravail massif, les attentes extrêmement fortes en terme de fiabilisation de la trésorerie et de récupération du cash… Une chose est sûre, les DAF ne vont pas s’ennuyer pour cette nouvelle année ! Découvrez dans cet article les 3 défis des DAF pour 2022.

Zoom ce jour sur les 3 top Priorités de l’étude >>

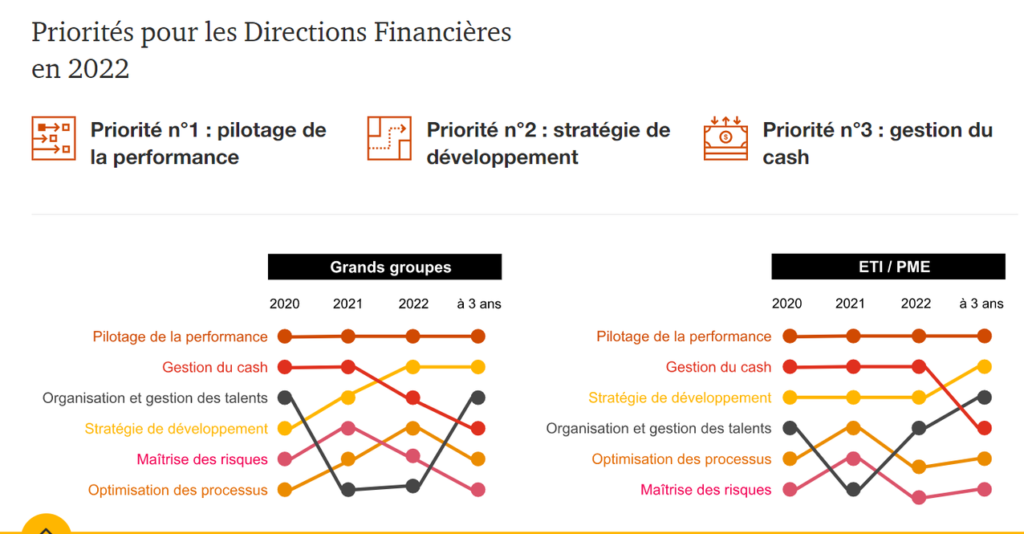

#1 Pilotage de la performance

Aujourd’hui, les directions financières se trouvent dans l’obligation de donner une visibilité sur la pérennité de la santé financière de leur entreprise auprès de leur direction générale. De ce fait, le pilotage de la performance reste le cœur de leurs préoccupations et un défi permanent pour leur service. Encore plus dans l’environnement complexe et incertain qui a rythmé nos derniers mois.

Et force est de constater que beaucoup de services de finance/ comptabilité fournisseurs utilisent toujours des outils et des techniques archaïques pour suivre leurs indicateurs de performance. Comme par exemple, des feuilles de calcul Excel, tableaux blancs, checklists ou encore des historiques d’e-mails.

De plus, pour les DAF, la digitalisation des factures fournisseurs, et plus globalement du cycle Procure-to-Pay, apparaît comme un indispensable de la fonction pour l’année 2022. Elle apporte un pilotage facilité grâce à des tableaux de bord, ce qui répond à l’un des principaux défis des DAF.

Les entreprises classées comme les plus performantes pour le traitement des factures fournisseurs ont 4 fois plus de chance d’avoir des tableaux de bord pour gérer les statuts et performances de leur processus.*

* Aberdeen Group

Ainsi, parmi les indicateurs liés à la digitalisation des factures, voici quelques exemples d’indicateurs que peut attendre un DAF qui digitaliserait ce flux :

- DAF : aperçu de l’organisation des dépenses, trésorerie factures fournisseurs, métriques du processus de la gestion des factures fournisseurs ;

- Responsable comptabilité fournisseur: visibilité sur les dépenses par catégorie, volume et fournisseur, rapport d’exercice, indicateurs des paiements, efficacité du processus ;

- Gestionnaire du centre de coûts/Business Line Manager: demandes en attente d’approbation, contrôle du budget et des prévisions, analyse des dépenses et des tendances.

#2 Stratégie de développement

Stratégie de développement, un des défis les plus importants des DAF, peut couvrir de nombreux pans. De notre point de vue, il est impératif et urgent pour les DAF de se pencher sur la nouvelle règlementation 2024, obligatoire dès Juillet 2024 pour toutes les entreprises françaises.

En effet, depuis le 1er janvier 2020, les entreprises sont tenues d’envoyer leurs factures à destination du secteur public en format électronique. Puis, la loi de finances pour 2020 a introduit l’obligation de facturation électronique dans les échanges entre entreprises assujetties à la TVA, établies en France. L’ordonnance du 15 septembre 2021 (Journal officiel du 16 septembre 2021) définit le cadre juridique nécessaire à la généralisation de la facturation électronique pour ces transactions. Voici les échéances.

- 1er Juillet 2024 :

- Obligation d’accepter des factures au format électronique pour toutes les entreprises.

- Concernant l’obligation d’émettre des factures électroniques, seules les grandes entreprises seront concernées.

- 1er Janvier 2025 : les ETI devront transmettre l’ensemble de leurs factures au format électronique

- 1er Janvier 2026 : Ce sera au tour des TPE et PME de transmettre obligatoirement leurs factures au format électronique.

C’est donc un chantier prioritaire des directions financières cette année afin d’être conformes. Esker peut vous aider à répondre à vos besoins futurs avec ses solutions de digitalisation des factures clients ou fournisseurs !

#3 Gestion du cash

2020, année de tous les dangers. 2021, année de tous les défis. Que nous réserve 2022 ? Après les frémissements des 2 dernières années, les enjeux des services comptables et financiers sont de garantir la régularité des flux de trésorerie. L’enjeu majeur reste la gestion des encaissements et l’instauration d’une véritable culture cash.

De ce fait, il est important que les actions de tous visent à maintenir la durabilité et la trésorerie de l’entreprise. Pour encourager l’adoption de cette culture cash, il est impératif de lister et mettre en place des règles au sein de l’entreprise et de les communiquer.

Ces règles de gestion de la trésorerie doivent se concentrer sur la budgétisation, les prévisions et le financement. Elles doivent également indiquer comment gérer les activités quotidiennes telles que le recouvrement, les achats/commandes et le paiement des clients. Gardez à l’esprit que la gestion des flux de trésorerie n’est pas seulement une question financière C’est également une question opérationnelle.

En effet, tous les départements doivent se coordonner pour obtenir les meilleurs résultats possibles. Il s’agit du service commercial, financier et comptable, trésorerie, recouvrement, crédit client, marketing, achat, gestion de la production… Une collaboration étroite est nécessaire. Pour atteindre cet objectif, de nombreuses entreprises lient la rémunération du personnel à la réalisation d’objectifs spécifiques de trésorerie.

Alors DAF en 2022, prêts pour ces nouveaux challenges ? N’attendez pas, soyez acteurs du changement !

Vous avez aimé cet article sur les 3 défis des DAF en 2022 ? Envie d’aller plus loin ? Nous avons sélectionné pour vous quelques pépites :

https://quitpaper.esker.com/FR-AP_5_indicateurs_cles_pertinents.html

https://quitpaper.esker.com/FR-Ebook_Facturation_Electronique_B2B_France.html

https://quitpaper.esker.com/Webinar-CreditSafe_Mazars-07122021-Replay.html

Source :

Etude PWC/DFCG > https://www.pwc.fr/fr/publications/fonction-finance/priorites-2022-des-directions-financieres.html

Charline Moine occupe le poste de Responsable Marketing Opérationnel pour l’offre Procure-to-Pay de la filiale France d’Esker.