En France, l’obligation pour toutes les entreprises de recevoir des factures électroniques était initialement fixée au 1ᵉʳ juillet 2024. Cependant, cette date a été modifiée avec l’annonce d’un report de la facturation électronique à l’été 2023*¹ , suivi, le 17 octobre 2023, par la publication d’un nouveau calendrier pour la dématérialisation des factures*². Enfin, le 29 décembre 2023, l’article 91 de la Loi de Finances 2024, 2023-1322*³, a été définitivement validé, entraînant ainsi un report de la généralisation de la facture électronique.

Le report de la facturation électronique annoncé prévoit un nouveau calendrier. Retours sur les dates du report, les enjeux de la réforme et les solutions à mettre en place dans les mois à venir pour profiter de ce délai supplémentaire afin d’être en conformité avant le jour de l’échéance.

⏱️ Temps de lecture estimé : 5 min

1ère MAJ concernant le calendrier le 17/10/2023 suite à l’amendement de l’Assemblée Nationale précisant le calendrier

2ème MAJ du calendrier le 28/11/2023 suite au vote l’amendement I-208 au PLF 2024 par la chambre haute au Sénat

3ème MAJ du calendrier le 29/12/2023 suite à l’article 91 de la Loi de Finances 2024, 2023-1322

Report de la facturation électronique France : quel est le nouveau calendrier définitif ?

Suite à plusieurs annonce de reports, la Loi n° 2023-1322 du 29 décembre 2023*³, portant sur les finances pour l’année 2024, a été officiellement promulguée dans le Journal Officiel. Cette publication a révélé de manière officielle les dates définitives du calendrier de la facturation électronique, lesquelles sont les suivantes :

📅Le 1er septembre 2026 :

- Obligation de réception des factures électroniques pour toutes les entreprises

- Obligation d’émission des factures électroniques et d’e-reporting pour les Grandes Entreprises et ETI

📅 Le 1er septembre 2027

- Obligation d’émission des factures électroniques et d’e-reporting pour les PME et TPE

Vers une généralisation de la facturation électronique en France entre 2025 et 2027

Le report de la généralisation de la facture électronique permet de laisser plus de temps aux entreprises pour prendre la mesure de l’ampleur de cette réforme et se mettre en conformité plus sereinement. Un quart des grandes entreprises n’en serait qu’au début de leur mise en conformité et risquent de ne pas être prêtes à temps. Pourtant, la préparation est clé puisqu’il faut référencer tous les impacts sur les systèmes d’information et les acteurs, optimiser les flux de factures actuels avant d’adopter une plateforme de facturation électronique.

« 3 ans pour mettre en place une réforme de cette importance-là, cela me paraît raisonnable »

Bruno Le Maire lors du 78ᵉ Congrès des experts comptables

Comment exploiter le délai supplémentaire pour être conforme ?

Les entreprises souhaitant mettre à profit ce délai supplémentaire doivent commencer par examiner leurs processus de facturation actuels entre professionnels. Et ce, dans le but d’évaluer leur capacité à produire, envoyer et recevoir des factures électroniques conformes aux futures réglementations. En particulier, cela concerne les processus internes de l’entreprise ainsi que la quantité de son référentiel des tiers clients et fournisseurs.

Entrer en contact avec un fournisseur de solution de dématérialisation des factures est un bon moyen de se faire accompagner dans cette transition. Et notamment afin de répondre à 100 % aux exigences gouvernementales et par la même occasion, optimiser vos processus internes. Il est aussi utile de prévoir des formations en interne pour que vos équipes sachent utiliser la plateforme choisie, ou pour faire connaître les implications légales et fiscales de la réforme de la facturation électronique.

Rappels sur les enjeux de la réforme sur la facture électronique

Même si le report de la facturation électronique a été annoncé, les enjeux de cette réforme sont importants et ce peu importe la taille de votre entreprise, car dans tous les cas une mise en conformité devra être faite.

Il y a donc un fort intérêt à solliciter une solution de dématérialisation, comme le propose Esker.

Pour rappel ou à titre d’information, la réforme de la dématérialisation de la facturation vise à :

- renforcer la compétitivité et la productivité des entreprises – en diminuant les délais de paiement et la charge administrative,

- mieux détecter et lutter contre la fraude à la TVA,

- piloter plus efficacement l’activité des entreprises,

- simplifier les déclarations de TVA (qui seront pré-remplies).

L’obligation de facturation électronique concerne les échanges entre les entreprises françaises assujetties à la TVA, qui reposent encore beaucoup (trop) sur du papier.

Quelles sanctions en cas de non remise d’une facture électronique

Rappel : L’obligation de la facturation électronique obligatoire entre professionnels concerne les entreprises de toute taille. En cas de manquement, des sanctions financières sont prévues : 15 euros par facture et 250 euros par transmission non conforme.

Qui est concerné par le E-Reporting et E-Invoicing ?

Les acteurs impliqués dans la mise en place de cette réforme sont nombreux : il y a bien sûr la DSI, mais aussi les équipes métier : les services dédiés à la comptabilité fournisseurs, à la comptabilité clients, les acheteurs, les fiscalistes…

Cette réforme va impacter l’intégralité du flux Source-to-Pay puisqu’elle va accélérer les échanges, raccourcir significativement les délais de transmission des documents et le temps de gestion des règlements. Côté cycle Order-to-Cash, le passage à la facturation électronique permettra de récupérer le paiement bien plus rapidement, ce qui influera forcément sur la relation avec vos clients.

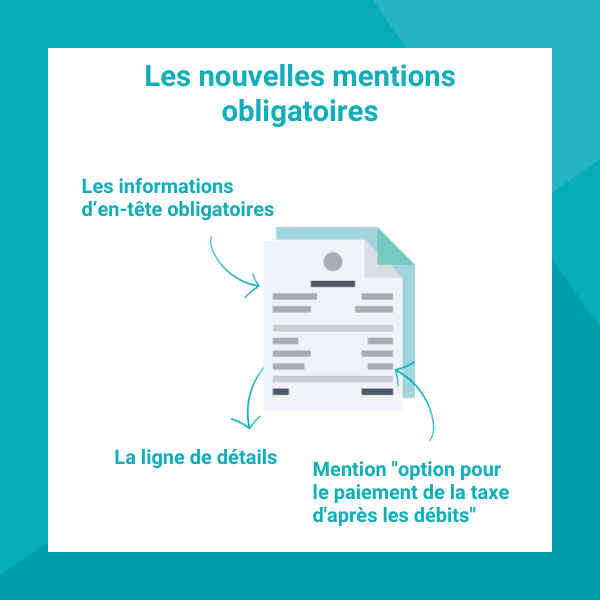

Quelles sont les nouvelles mentions obligatoires à prévoir dans le cadre de la facturation électronique ?

Cette réforme aura aussi un impact sur les factures elles-mêmes puisque de nouvelles mentions devront obligatoirement figurer sur les factures et notamment :

– Les informations d’en-tête obligatoires : le numéro SIREN, le numéro de TVA, la mention de la catégorie de l’opération (s’il s’agit d’une livraison de biens, d’une prestation de services ou des deux), le total hors taxe et le montant de la taxe, la date de livraison du bien / du service, la date de l’acompte versé…

– La mention « option pour le paiement de la taxe d’après les débits » lorsque cela est nécessaire

– La ligne de détails : mention d’escompte, la qualité de biens ou de services rendus, l’adresse de livraison ou de réalisation du service…

En tant qu’éditeur de logiciel, comment Esker vous accompagne sur la facturation électronique ?

Cette réforme motive une mise en conformité mais, le report de la facturation électronique obligatoire entre professionnels, c’est aussi l’occasion d’apporter une vraie valeur ajoutée dans la digitalisation de vos cycles clients et fournisseurs. Esker, plateforme cloud forte de 35 ans d’expertise, peut vous accompagner dans la digitalisation de votre facturation côté fournisseur (S2P) ou côté client (O2C).

1. Dématérialisation des factures fournisseurs (cycle S2P)

La solution Esker de digitalisation des factures fournisseurs s’appuie sur de l’Intelligence Artificielle (IA) pour capturer automatiquement les données issues de la facture et automatiser les circuits de validation. La technologie permet d’éliminer les tâches fastidieuses, vous permettant ainsi de vous focaliser sur ce qui compte réellement.

Avec la solution Esker :

- le fournisseur peut soumettre sa facture par papier, e-mail, sur son portail fournisseur ou via EDI,

- le comptable en charge du cycle fournisseur

- la solution extrait les données et effectue leur rapprochement,

- puis le comptable vérifie, traite et enregistre la facture.

- Enfin, le responsable du centre de coût peut approuver le paiement et archiver la facture.

Avec des cycles de traitements plus courts, les échéances de paiement sont respectées : la digitalisation réduit les risques pour l’entreprise.

2.Dématérialisation des factures clients (cycle O2C)

La solution Esker dédiée à la dématérialisation des factures clients permet l’automatisation et l’archivage des factures papier, électronique ou par EDI, selon les réglementations en vigueur dans plus de 60 pays différents (plus de détails sur la facturation électronique en Europe, en Italie, en Allemagne, au Portugal ou en Espagne).

La prise en compte de plusieurs formats de factures -PDF, XML, UBL, Facturae, Fattura-PA, etc- facilite la communication entre les plateformes d’administration publiques comme Chorus Pro.

Esker donne une visibilité en temps réel sur le statut d’envoi des factures durant tout le cycle Order 2 Cash. Ainsi

- le fournisseur soumet la facture qui est visible sur le tableau de bord utilisateur,

- puis la solution Esker fait automatiquement un découpage, une extraction et une mise en forme de la facture.

- Elle est envoyée (par courrier, e-mail, via un portail client, fournisseur ou EDI) et archivée.

- Le fournisseur peut collaborer via le portail client et procéder au paiement.

La facturation électronique avec une Plateforme de Dématérialisation Partenaire

Esker s’est portée candidate pour être PDP (Plateforme de Dématérialisation Partenaire) et également pour faire partie de la phase pilote, avec 25 clients. Esker, ainsi que d’autres acteurs, ont assisté le 14 septembre aux réunions de la « Communauté des Relais » et « Groupe de Travail Éditeurs ».

Ces rendez-vous de la DGFiP et de l’AIFE ont été l’occasion d’annoncer une intention de nouveau calendrier. L’AIFE (Agence pour l’Informatique Financière de l’État) finaliserait le PPF (Portail Public de Facturation) dans le courant de l’année 2024, puis la qualification technique et le début de la phase pilote débuteraient en 2025.

Esker reste pleinement mobilisée dans l’ensemble de ces groupes de travail qui œuvrent à l’aboutissement de cette réforme.

Livre Blanc, E-Book, retrouvez toutes nos ressources informationnelles pour tout savoir sur la facturation électronique en France :

👉🏻📖 Découvrez notre E-book : Impacts de la Facturation électronique obligatoire en France : Comment préparer votre entreprise aux changements majeurs à venir ?

👉🏻 ℹ️ Dossier : tout savoir sur les obligations concernant la Facturation Electronique

👉🏻 🛠️ Outils / Logiciel : Quelles sont les outils pour la dématérialisations des factures

👉🏻📖 E -Book : Facturation électronique, comment garantir votre conformité d’ici à 2026 ? Découvrez les étapes clés pour assurer une transition efficace vers la facturation électronique avec Esker.

Sources du contenu :

*¹ Source du communiqué de presse concernant le nouveau calendrier en date du 27/08/2023

*² Source Amendement n°I-5395 déposé par Le Gouvernement le 17/10/2023

*³ Source de l’article 91 de la Loi de Finances 2024, 2023-1322 publié le 29/12/2023

Directeur de l’eXpérience Client chez Esker France – Coordinateur facturation électronique B2B