Retour sur les éléments d’explications apportés, par Anna Mevellec, Product manager chez Esker, lors d’un live webinar réalisé aux côtés de KPMG qui portait sur le sujet phare de cette fin d’année : La facturation électronique qui sera obligatoire dès 2024.

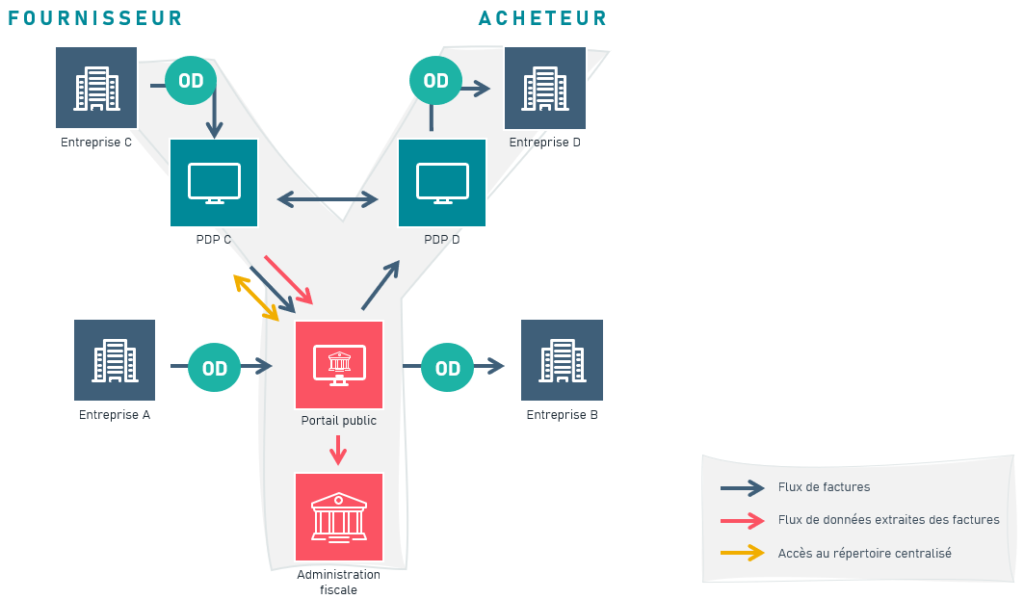

Valable pour l’ensemble des entreprises assujetties à la TVA en France, votre mise en conformité passe par le choix d’une plateforme pour émettre, recevoir vos factures , ainsi que transmettre votre e-reporting obligatoire à l’administration fiscale. La DGFIP a annoncé la mise en place d’un schéma en Y consacré à l’échange des factures électroniques B2B en passant par des plateformes de dématérialisation privées afin d’être conforme.

Anna Mevellec, vous donne l’ensemble des conseils afin de choisir votre place au sein du modèle en Y.

PPF, PDP, OD, modèle Y … on vous explique tout !

Dans le schéma en Y, les factures transitent par le biais de plateformes privées certifiées (PDP, OD) , qui sont alors en charge de l’extraction et de la transmission des données vers la plateforme publique (PPF) qui les envoie, à son tour, à la DGFIP.

Le PPF , Portail Public de Facturation, est la plateforme mise en place par l’Etat qui centralisera les factures électroniques ainsi que les données obligatoires à transmettre à la Direction Générale des Finances Publiques (DGFIP).

La PDP , Plateforme de Dématérialisation Partenaire est un tiers de confiance immatriculé et certifié auprès des organismes fiscaux, qui se chargera d’émettre et recevoir vos factures en toute sécurité. De plus, la plateforme répondra également à des besoins métiers comprenant des fonctionnalités clés telles que l’archivage de l’original de la facture, du worfklow de validation, de la gestion et de la diffusion des autres flux de facturation.

L’OD, Opérateur de Dématérialisation, jouera le rôle d’intermédiaire entre les entreprises et la plateforme dans la gestion des factures. Cependant l’Opérateur doit obligatoirement passer par la PDP ou le PPF pour transmettre vos factures aux administrations fiscales.

Le rôle des plateformes expliqué, Anna Mevellec , compare et détaille les avantages et inconvénients de chacune afin de vous guider vers la meilleure solution à intégrer avant 2024.

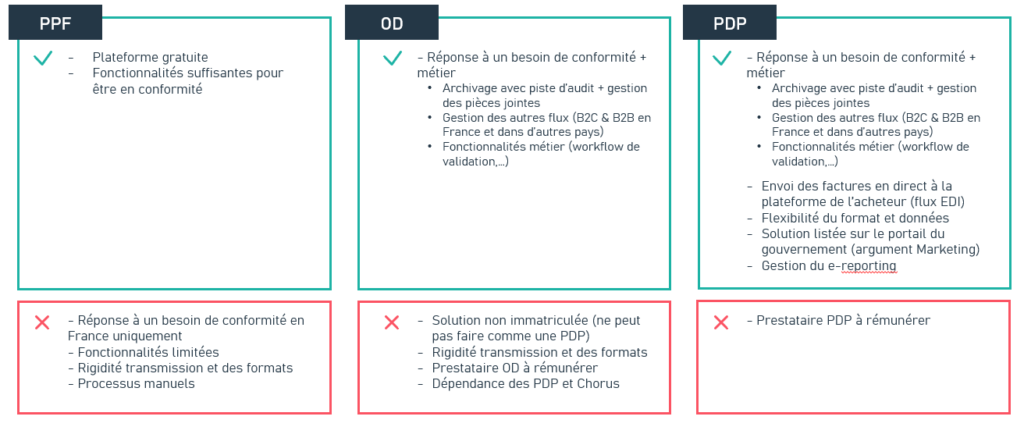

Quelle est la meilleure plateforme pour traiter ses e-factures et son e-reporting en 2024 ?

- Le PPF (Portail Public de Facturation) offre des fonctionnalités et une flexibilité limitées. Elle ne permet donc pas de répondre à des besoins métier ou à d’autres flux non concernés par la réforme. Le portail public constituera un obstacle majeur pour les organisations qui doivent mettre en place des processus automatisés. Il est crucial d’éviter tout traitement manuel lors de l’utilisation du PPF, car cela entraînera un risque d’erreur.

- Le PPF ne permet d’archiver les factures au format électronique que pour la durée de l’archivage fiscal (6 ans). Par conséquent, cela est problématique pour les factures qui devraient être conservées pendant 10 ans pour des raisons de litiges commerciaux. Cette fonctionnalité ne peut être proposée que par les OD ou les PDP.

- L’OD est dépendant de l’utilisation et de la connexion avec le PPF ou une PDP pour pouvoir transmettre les factures à l’administration fiscale puis au destinataire final. Il ne sera pas non plus en mesure d’extraire des données aux autorités fiscales comme le PPF ou une PDP peut le faire, ni d’effectuer des transactions et des paiements.

- Le principal atout de la PDP est de pouvoir transmettre ses factures en direct à la plateforme de l’acheteur ce qui lui apporte plus de flexibilité notamment dans le format envoyé. La PDP peut également se charger du e-reporting, document obligatoire, ce que l’OD ne peut pas faire.

L’ensemble des éléments décrit par Anna, dévoile les nombreux avantages à sélectionner une PDP afin d’être conforme sans efforts et d’avoir un gain de temps considérable dans le traitement de ses factures.

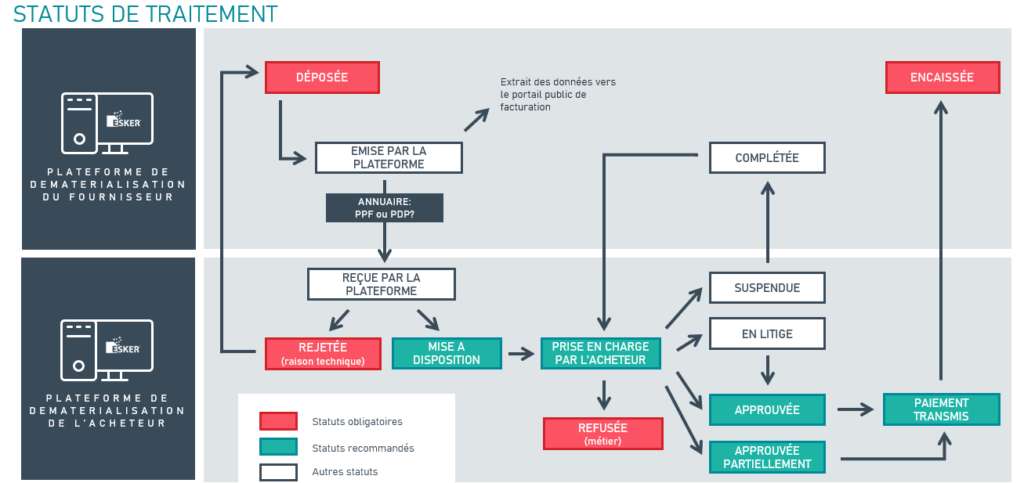

Quel sera le cycle de vie d’une e-facture en passant par une PDP ?

- Dépôt de la facture sur notre plateforme PDP par l’entreprise. On peut aussi chez Esker

- Récupérer de manière automatisée les factures depuis l’ERP dans un format PDF ou XML

- Extraire les données de la facture

- Formater la facture comme souhaitée par le fournisseur (= original fiscal côté fournisseur

- Archiver la facture

- Quand la facture est prête à l’envoi, la PDP va émettre la facture en consultant l’annuaire et identifier la plateforme de l’acheteur. Esker doit donc être connecté au PPF et à la PDP de destination.

- La facture peut être envoyée à la PDP dans un format différent de celui de l’administration fiscale tant qu’il s’agit d’un format structuré. Ce ne serait pas possible dans le cas où vous envoyez directement à la PPF

- La PDP Esker envoie les données vers la PPF dans un des 3 formats obligatoires

- La PDP de l’acheteur effectue des contrôles sur la facture et peut la rejeter pour des raisons techniques (exigences de format ou de sécurité par exemple)

- Si la facture est conforme, elle constitue l’original fiscal du côté de l’acheteur ainsi que l’archivage

- Esker met à disposition un lisible de la facture pour un traitement plus simple des équipes comptables

- La facture est vérifiée par l’acheteur : à cette étape Esker peut offrir des fonctionnalités de workflows de validation. Ici l’acheteur peut :

- Refuser

- Approuver partiellement

- Mettre en litige

- Suspendre la facture pour des raisons métier

- Approuver pour envoyer le paiement associé

- Le fournisseur confirme l’encaissement.

Les sanctions financières liées à une non-conformité

L’ordonnance sur la facturation électronique B2B a été publiée au Journal officiel le 15 septembre 2021.

Elle prévoit des sanctions financières pour les entreprises qui ne se conforment pas au nouveau règlement.

Ces entreprises pourraient être pénalisées de :

- 15€ par facture non conforme,

- 250€ par transmission de déclaration électronique non conforme (e-reporting)

- dans un maximum de 15 000€ par année civile pour les entreprises.

La DGFIP a annoncé qu’elle serait indulgente en cas de première infraction au cours des trois dernières années si l’infraction est réparée dans les 30 jours suivant la première notification par l’administration fiscale.

Est-ce qu’Esker sera plateforme de dématérialisation partenaire et à quelle échéance ?

Esker met tout en oeuvre pour devenir un partenaire de la plateforme de dématérialisation.

Esker s’investit et suit de très près les ateliers DGFIP dans le but d’être PDP, ainsi que de l’ensemble des textes réglementaires qui viendront appuyer les spécificités de la nouvelle réforme.

Les demandes pourront être soumises officiellement au printemps 2023, puis les PDP devront réaliser un audit avant juillet 2025 pour confirmer leur immatriculation qui sera obtenu 2 mois après leurs candidatures.

Comment Esker peut vous accompagner dans cette réforme ?

Crée en 1985, Esker, acteur français majeur, est fortement mobilisé dans cette réforme 2024 , car spécialisé dans la dématérialisation et l’automatisation des processus financiers à travers ses solutions qui couvrent ses Cycles Procure-to-pay et Order-to-cash .

Esker continue à adapter ses solutions par rapports aux ateliers DGFIP , notamment avec sa plateforme cloud certifiée ISO27001, norme annoncée comme un prérequis pour être Plateforme de dématérialisation partenaire . Conforme à la loi finance 2020, Esker est déjà connecté à Chorus B2G , la plateforme actuelle pour traiter les factures électroniques à destination des administrations publiques.

Esker est également connecté à plusieurs réseaux d’interopérabilité (PEPPOL et l’EIN) qui sont pressentis pour faciliter les échanges entre PDP.

La solution Esker peut aider les entreprises dans la dématérialisation et le traitement de leurs factures clients et fournisseurs sur la réforme B2B 2024 et aussi sur les autres flux (papier, EDI, PDF signé) dans le cadre de transactions B2B internationales. Ces dernières ne sont pas concernées par l’e-invoicing, mais devront être déclarées dans le e-reporting

Pour en savoir plus à ce sujet, vous pouvez vous appuyer sur les contenus suivants :

- Facturation électronique obligatoire en 2024 pour le B2B : que faut-il savoir ?

- Anticipez la facturation électronique B2B obligatoire : comment s’y conformer ?

- Facturation électronique : quels impacts pour les entreprises ?

- Facturation électronique : En route vers une obligation en France

- Facturation électronique : comment être en règle ?

- Facturation électronique obligatoire : comment s’y préparer ?

Sabrina Ketfi occupe le poste de Chargée de Marketing Opérationnel pour l’offre AP de la filiale France d’Esker.