La réglementation en vigueur : ce qu’il faut savoir avant de démarrer…

La réglementation de la facturation électronique évolue à grande vitesse, notamment depuis la loi de finances 2020 où elle a prit un tournant important.

Pour commencer, une petite définition rapide de ce qu’est une facture électronique : c’est un document qui va être créé, envoyé et reçu sous un format numérique. Celui-ci doit rester dématérialisé de bout en bout. Si, lors du processus, la facture est “matérialisée”, c’est à dire imprimée, alors ce n’est plus une facture électronique. Inversement, une facture papier qui aurait été scannée avant d’être envoyée par e-mail n’est pas une facture électronique.

La facture électronique est acceptée depuis le 1er janvier 2013, suite à la transposition d’une directive européenne de 2010 qui donne à la facture électronique la même valeur que la facture papier. Pour être valable, elle doit réunir trois conditions :

- L’authenticité de l’origine de la facture : d’où vient cette facture, qui la envoyée…

- L’intégrité du contenu : la facture ne doit pas être modifiée

- La lisibilité de la facture : elle doit être lisible par l’oeil humain

Cette réglementation est accompagnée d’un certain nombre d’obligations :

- Les factures, qu’elles quelles soient, doivent être conservées dans leur format d’origine. Il faut aussi savoir que la tolérance de l’administration fiscale à l’égard de la conservation du “double original“ des factures de vente sous forme informatique a pris fin le 30 juin 2018. Depuis le 1er juillet 2018, les entreprises ont deux possibilités :

- Conserver un double papier de la facture transmise

- Conserver au format électronique les factures clients qui sont envoyées par courrier sous réserve du respect de certaines conditions.

- Selon le code du Commerce, les factures doivent être conservées pendant 10 ans (selon le code des Impôts : 6 ans)

- L’administration fiscale doit pouvoir accéder aux factures en cas de contrôle.

- Les factures électroniques doivent être stockées en France, dans l’Union Européenne ou dans une liste stricte de pays qui est définie par un arrêté.

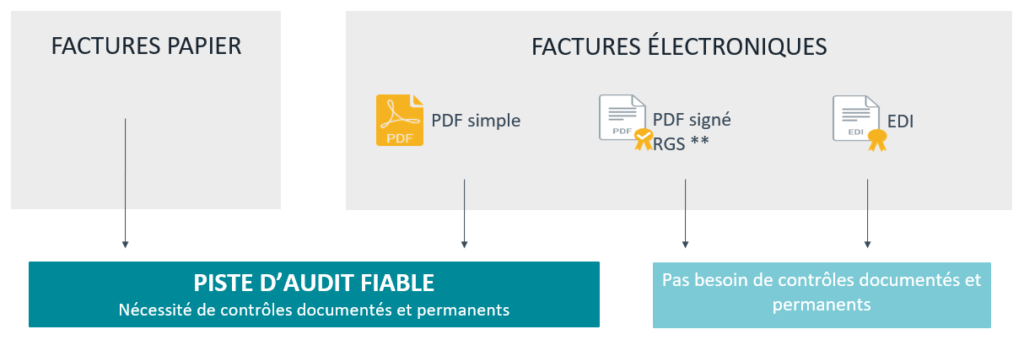

Pour pouvoir garantir l’authenticité, l’intégrité et la lisibilité des factures électronique, le législateur et l’administration fiscale donnent aux entreprises 3 possibilités pour envoyer leurs factures :

Ainsi, pour les factures envoyées en PDF simple, par e-mail ou déposées sur des portails de mise à disposition pour les clients, vous êtes dans l’obligation d’avoir une documentation de Piste d’Audit Fiable. Celle-ci doit décrire vos flux, les conditions de sécurisation et de contrôles internes mis en place dans votre société pour vous assurer que les factures sont bien authentiques, intègres et lisibles.

Après avoir fait le point sur les obligations de manière générale, conduisons pied au plancher pour découvrir les nouveautés en terme de réglementation.

Après

Facturation électronique B2B obligatoire en France : le gouvernement donne le feu vert

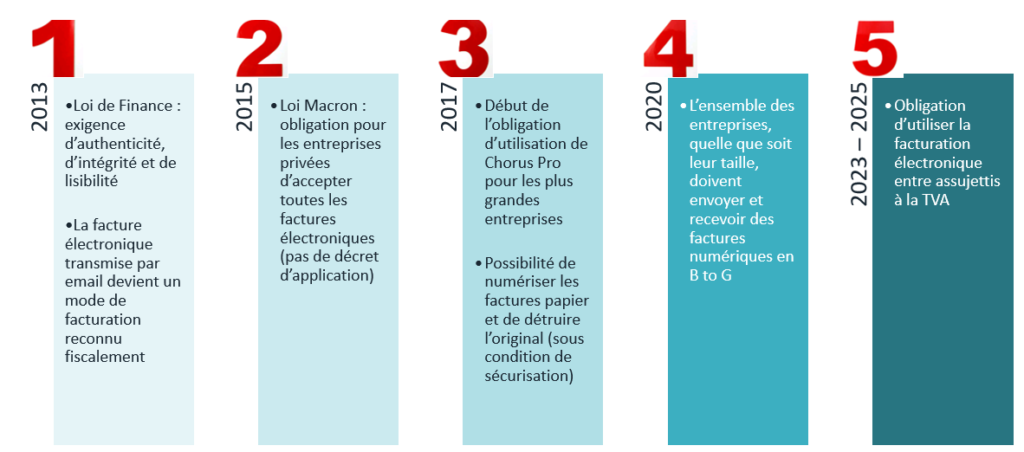

En France, l’ordonnance du 26 juin 2014 a rendu obligatoire l’envoi des factures au format électronique pour tous les fournisseurs de la sphère publique (B2G) via la plateforme Chorus Pro, selon leur taille, entre 2017 et 2020. Les dernières entreprises concernées ont été les TPE, depuis le 1er janvier 2020.

L’État suit cette même dynamique en étendant cette obligation au secteur B2B. En effet, l’article 153 de la loi de finances 2020, voté le 28 décembre 2019, prévoit ″la mise en oeuvre de la facture électronique dans les relations inter-entreprises et la remise d’un rapport sur les conditions de cette mise en oeuvre″. L’entrée en vigueur de cette obligation sera progressive, entre le 1er janvier 2023 et le 1er janvier 2025, selon un calendrier et des modalités fixés par décret en fonction, notamment, de la taille et du secteur d’activité des entreprises concernées. À ce jour, les modalités d’instauration du dispositif ne sont pas encore précisées mais il est probable que ce soit le modèle de type “Clearance” qui soit adopté (comme c’est le cas de l’Italie après avoir obtenu une dérogation de l’Union Européenne).

Voici un résumé de l’évolution de la législation depuis 2013 :

Pour quelles raisons les gouvernements favorisent-ils la facturation électronique B2B ? Est-ce pour faciliter la vie des entreprises ou pour mieux contrôler l’économie ?

L’objectif premier est de mieux lutter contre la fraude à la TVA et de simplifier sa collecte auprès des entreprises. En effet, la France a estimé une perte de recettes de TVA de 12 milliards d’euros en 2017. Selon la Commission européenne, ce manque à gagner est lié à la fraude et l’évasion fiscale, aux faillites, aux cas d’insolvabilité ou aux erreurs de calcul. Ainsi, pour un meilleur contrôle de la TVA, les données figurant sur ces factures électroniques vont être systématiquement transmises à l’administration fiscale. Finies les erreurs de déclaration !

Ceci étant dit, la facturation électronique offre également de nombreux bénéfices pour tout type d’entreprise : un gain de temps, des coûts de traitement plus bas, un archivage simplifié, des paiements plus rapides, une réduction des erreurs…

Cette transformation numérique reste tout de même assez complexe pour les entreprises. Ces dernières vont devoir revoir un certain nombre de process… Et la meilleure façon pour elles de répondre à cette obligation est de mettre en place une solution de dématérialisation des factures clients par un partenaire de confiance.

Solution de dématérialisation : boostez la gestion de vos factures clients !

La mise en place d’une solution de dématérialisation des factures clients permet d’automatiser la diffusion de 100% de vos factures tout en respectant les exigences de vos clients (mode de réception de la facture : courrier, e-mail, portail web, EDI…) ainsi que la conformité de la facturation électronique (piste d’audit fiable, signature électronique…).

Une telle solution apporte de nombreux avantages aux entreprises :

- Réduction des coûts directs : papier, enveloppe, encre, timbre, coûts de traitement…

- Gain de temps lors de la création, l’envoi, le traitement, et l’archivage d’une facture

- Meilleur suivi et traçabilité des factures

- Archivage en ligne, plus simple et sécurisé

- Réduction des erreurs de saisie

- Meilleur contrôle de l’activité grâce à des tableaux de bord et des indicateurs de performances

- Augmentation de la satisfaction client

- Détection et résolution des litiges plus rapides

- Accélération des délais de paiement grâce à un envoi plus rapide et une module de paiement en ligne sécurisé

- Passage à la facturation électronique à votre propre rythme

- Réduction de l’impact environnemental

De plus, la facturation électronique permet de répondre à la clause de dématérialisation présente dans certains cahier des charges. Cela représente donc un réel avantage concurrentiel.

2023, c’est demain ! Le chrono est lancé.

Pour conclure, voici un conseil. Pour être dans les clous, prenez le virage du numérique dès maintenant et anticipez la réglementation. Vous pouvez d’ores et déjà réfléchir à comment mettre en place un projet de dématérialisation des factures clients dans votre entreprise (par exemple, faire un point sur les process internes actuels, identifier ceux qui vont devoir être modifiés, les acteurs concernés…).

Pour en savoir plus à ce sujet, vous pouvez vous appuyer sur les contenus suivants :

- Facturation électronique obligatoire en 2024 pour le B2B : que faut-il savoir ?

- Facturation électronique : Quelle plateforme de dématérialisation choisir ?

- Anticipez la facturation électronique B2B obligatoire : comment s’y conformer ?

- Facturation électronique : quels impacts pour les entreprises ?

- Facturation électronique : comment être en règle ?

- Facturation électronique obligatoire : comment s’y préparer ?

Et si vous souhaitez démarrer sur les chapeaux de roues et éviter les sorties de piste, nous sommes là pour vous aider et vous accompagner à piloter votre projet. N’attendez pas la dernière ligne droite pour démarrer. Vos concurrents sont déjà en route.

Cécile Opper, co-écrit avec Olivier Dias du cabinet Fidal

Cécile Opper occupe le poste de Digital Marketing Manager au sein de la filiale France d’Esker. Elle est en charge du référencement de nos sites, des campagnes publicitaires, du blog et de l’animation des réseaux sociaux.